Demonstrações econômico-financeiras para médias empresas: a importância do DRE e do fluxo de caixa

Introdução

Diferentemente das micro e pequenas empresas, nas quais boa parte monitora os seus números apenas pelo saldo bancário (ou seja, não há um controle financeiro adequado), nas médias empresas (faturamento anual acima de R$4,8 milhões) normalmente já existem controles e demonstrações econômico-financeiras.

Para este grupo de empresas, a questão passa a ser alguns equívocos que o empresário comete ao executar esses controles e demonstrações.

Ao longo da nossa trajetória de prestação de serviços de consultoria empresarial para empresas de médio porte, principalmente com estrutura de capital familiar, percebemos muitos desses erros.

Este artigo tem por objetivo trazer alguns conceitos e orientações sobre demonstrações que podem contribuir com a melhoria da gestão econômico-financeira destas empresas.

Demonstrações econômico-financeiras

A análise das demonstrações financeiras é tão antiga quanto a contabilidade (4.000 a.C.), porém o movimento de abertura de capital das empresas tornou as demonstrações financeiras instrumentos de grande importância e utilidade.

O surgimento dos bancos governamentais, interessados nas situações econômico-financeiras das empresas como condição para concessão de financiamentos, também deu muita relevância para estas ferramentas.

São 6 as demonstrações econômico-financeiras mais utilizadas por gestores e contadores, 5 delas padronizadas e exigidas por lei (DOAR tornou-se não obrigatória desde 2008):

- Balanço Patrimonial (BP);

- Demonstrativo de Resultado do Exercício (DRE);

- Demonstração das Origens e Aplicações de Recursos (DOAR);

- Demonstrações dos Lucros ou Prejuízos Acumulados (ou mutações do PL);

- Demonstração do Fluxo de Caixa (DFC);

- Demonstração do Valor Adicionado (DVA);

No enfoque dos agentes externos (sócios investidores e bancos), o BP e o DRE são o cerne da análise, pois através deles pode ser evidenciada de forma objetiva a situação econômico-financeira da empresa.

Enfoque gerencial

Já no contexto da contabilidade gerencial, as análises econômico-financeiras visam primariamente o enfoque da administração da empresa, ou seja, agentes internos e operação.

Sob o ponto de vista gerencial, as análises econômico-financeiras possuem as seguintes características:

- Seleção: nem todas as informações contábeis são utilizadas no enfoque gerencial, tudo depende do objetivo da análise;

- Planejamento: para contribuir na tomada de decisões, é necessária a utilização de projeções, sejam elas de fluxo de caixa (financeiras) ou orçamentárias (econômicas);

- Rigidez legal: as análises econômico-financeiras não se prendem a cumprir requisitos legais. Ou seja, para efeito de gestão interna, desde que preservados os conceitos e objetivos, as ferramentas de análise podem e devem ser alteradas em seu formato e conteúdo, no sentido de contribuir na capacidade e na facilidade da tomada de decisão da empresa.

Situação econômico-financeira

José Carlos Marion, doutor e professor da PUC-SP, renomado autor de diversos livros na área contábil, em seu livro Análise das Demonstrações Contábeis, afirma que para se ter o conhecimento da situação econômico-financeira de uma empresa é necessário no mínimo a análise de três pontos fundamentais:

- Liquidez (situação financeira);

- Rentabilidade (situação econômica);

- Estrutura de capital (quantidade e qualidade do investimento).

A liquidez (situação financeira) significa a capacidade de pagamento da empresa, ou seja, o fôlego financeiro da empresa.

A rentabilidade (situação econômica) se refere ao lucro, ou seja, quanto que a operação da empresa gera de resultado ao final de cada mês.

E a estrutura de capital se refere à quantidade de dinheiro dos proprietários e outros investidores e àa qualidade deste investimento.

DRE, orçamento e fluxo de caixa realizado e projetado

No cenário das médias empresas brasileiras, onde a grande maioria possui estrutura de capital familiar (fechado), portanto sem enfoque nos agentes externos, os pontos que acabam sendo alvo da gestão econômico-financeira são a liquidez (situação financeira) e a rentabilidade (situação econômica).

Daí surge a relevância das demonstrações econômico-financeiras com enfoque gerencial: DRE, orçamento e fluxo de caixa realizado e projetado.

Principais equívocos gerenciais

Na busca pelo controle da situação econômico-financeira da empresa, os empresários acabam construindo, quase que intuitivamente, demonstrações em planilhas que normalmente trazem benefícios para a gestão da empresa, mas são permeados pelos equívocos muito comuns que listamos abaixo:

- Querem saber o lucro do negócio através do fluxo de caixa;

- Confundem as diferenças entre faturamento e recebimento;

- Misturam recebimentos do mês com recebimento de vendas a prazo de meses anteriores;

- Misturam despesas pessoais com as despesas da empresa;

- Desconhecem ou desprezam o regime de competência;

- Não controlam pequenas despesas, principalmente as pagas em dinheiro;

- Não fazem o controle de estoque adequadamente;

- Utilizam o volume comprado como custo do produto.

Corrigir esses equívocos requer um trabalho estruturado que se inicia na capacitação do empresário e da sua liderança para promover a mudança da forma de pensar as finanças do negócio.

Requer o redesenho de todo processo de contas a pagar e a receber, reestruturação do plano de contas e o desenvolvimento de ferramentas de demonstração econômico-financeira que contribuam na capacidade de análise e facilidade da tomada de decisão da empresa como: DRE, orçamento e fluxo de caixa realizado e projetado.

Fluxo de caixa realizado e projetado

O que quebra uma empresa não é o seu prejuízo demonstrado no DRE e sim a falta de caixa. A gestão do caixa é uma das atividades mais relevantes dentro da empresa. Portanto, o objetivo da construção do fluxo de caixa é contribuir na gestão do caixa (ou disponível) da empresa.

O fluxo de caixa realizado e projetado contribui para que o planejamento financeiro garanta que a empresa possa liquidar seus compromissos, de preferência sem recorrer a empréstimos de curto prazo e ao mesmo tempo não acumule recursos subutilizados ou ociosos em caixa.

Para a alta administração da empresa, as duas principais questões a serem respondidas por um relatório de fluxo de caixa são:

- Como se comportou o fluxo de caixa no período que passou?

- Como vai se comportar o fluxo de caixa nos próximos períodos?

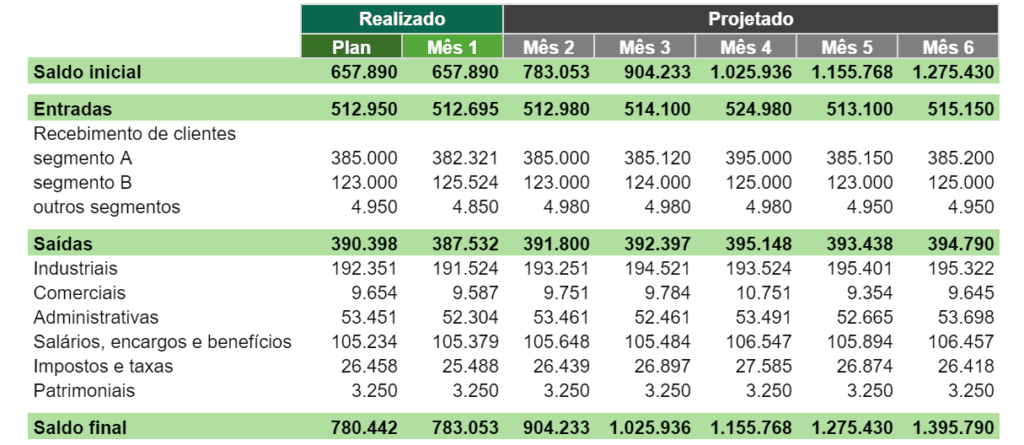

A primeira questão é respondida pelo fluxo de caixa realizado, representado pelas primeiras duas colunas da esquerda do quadro a seguir, que apresenta um relatório simplificado de fluxo de uma empresa industrial ao longo de um mês.

O relatório de fluxo de caixa projetado informa como se comportará o fluxo de caixa da empresa em um período futuro definido pelo usuário, podendo ter uma precisão diária, semanal ou mensal. O quadro abaixo demonstra um fluxo de caixa projetado mensal.

Comparando o fluxo de caixa projetado com o realizado, será possível monitorar:

- Os recebimentos previstos que não entraram;

- Os recebimentos não previstos que entraram;

- Os pagamentos previstos que não foram realizados;

- Os pagamentos não previstos que foram realizados;

- O saldo final planejado e o saldo efetivamente realizado.

DRE e orçamento

O demonstrativo do resultado do exercício (DRE) é um relatório sintético das operações realizadas pela empresa durante um determinado período, onde se demonstra um dos valores mais importantes da empresa: o resultado líquido.

Para construção do DRE, utiliza-se o regime de competência, onde as receitas e as despesas são atribuídas aos períodos de acordo com a real incorrência, ou seja, de acordo com a data do fato gerador e não quando são recebidos ou pagos, como no fluxo de caixa.

Desta forma, a folha de pagamento dos colaboradores relativa ao mês de abril, por exemplo, é considerada no DRE como despesa do mês de abril, mesmo que na prática o pagamento seja efetuado nos primeiros dias do mês de maio. O fator gerador é o serviço prestado pelos colaboradores e não o pagamento da remuneração.

O DRE demonstra o que a operação da empresa, de fato, gerou de resultado operacional líquido em um determinado período.

As duas principais questões a serem respondidas por um DRE com o enfoque gerencial são:

- Qual o resultado do período que passou?

- Quais são os resultados previstos para os próximos períodos?

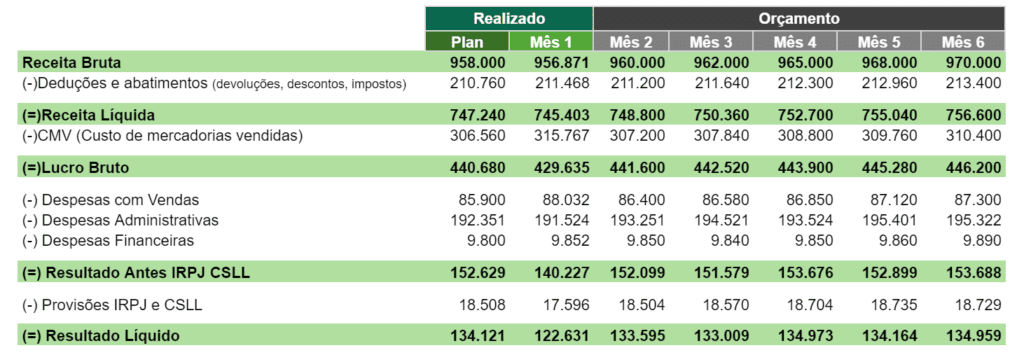

A primeira questão é respondida pelas primeiras duas colunas da esquerda do quadro a seguir, que apresenta um DRE simplificado de uma empresa comercial ao longo de um mês.

A segunda questão está representada nas colunas referentes ao orçamento que demonstram as previsões de resultados a partir das receitas, custos e despesas previstas para os próximos 5 meses.

As estruturas de DRE variam muito de acordo com a natureza da operação (indústria, comércio, serviços).

Além disso, conforme citado anteriormente, as DREs com enfoque gerencial não possuem rigidez legal, portanto é muito comum encontrarmos no mercado variações de estrutura de relatórios, de acordo com as preferências dos usuários e pela capacidade da ferramenta possibilitar a tomada de decisões de gestão da empresa.

Autor: Rodrigo de Paula | Sócio da VBMC Consultores