Conheça os 4 principais indicadores de liquidez

Introdução

Todas as iniciativas empresariais, desde as formulações estratégicas até as ações em níveis tático e operacional, fazem parte de uma cadeia de relações de causa e efeito que devem culminar na melhoria do desempenho financeiro das empresas.

Segundo Deming: “Não se gerencia o que não se mede, não se mede o que não se define, não se define o que não se entende e não há sucesso no que não se gerencia”.

Seguindo a linha de Deming, para se ter sucesso é necessário medir e para medir utilizamos os famosos indicadores de desempenho ou KPI, acrônimo do termo em inglês “Key Performance Indicator”.

Os objetivos e as iniciativas devem ser monitorados por meio de indicadores de desempenho que demonstram o quanto a empresa está ou não distante dos seus objetivos.

Os indicadores são o resultado obtido de uma divisão de duas grandezas. Por exemplo, ao dividir a quantidade de peças produzidas com qualidade A pela quantidade total de peças produzidas em um determinado período, você chega em um indicador de qualidade de uma linha de produção.

O desafio está na definição de bons indicadores para que os processos produtivos, administrativos, comerciais ou financeiros sejam monitorados de forma eficiente.

Conforme apresentado em nosso artigo sobre demonstrações econômico-financeiras, existem 3 pilares fundamentais para o monitoramento da situação econômico-financeira de uma empresa:

- Liquidez (situação financeira);

- Rentabilidade (situação econômica);

- Estrutura de Capital (quantidade e qualidade do investimento).

Neste artigo vamos abordar especificamente alguns indicadores que se referem ao monitoramento ou medição da liquidez financeira, ou seja, a capacidade de pagamento e o fôlego financeiro da empresa.

Resgatando conceitos

Antes de apresentarmos os indicadores de liquidez, será necessário resgatarmos alguns conceitos importantes e alinharmos o que está sendo considerado neste artigo:

- Ativo circulante – são bens disponíveis ou a receber no curto prazo, que se referem a estoques de matéria-prima e produto acabado, contas a receber de clientes de curto prazo (inferior a 1 ano), saldo em caixa (disponível), aplicações com liquidez inferior a 1 ano etc.

- Ativo não circulante – são bens que só poderão ser transformados em dinheiro em longo prazo (superior a 1 ano). Exemplos de ativo não circulante: máquinas e equipamentos, bens intangíveis da empresa (marcas, direitos autorais, patentes etc.) imóveis da empresa, investimentos, aplicações com retorno de longo prazo, participação em ações de outras empresas etc.

- Realizáveis a longo prazo – fazem parte do ativo não circulante da empresa e se referem a contas a receber no longo prazo (superior a 1 ano). Por exemplo: contas a receber de clientes; contas a receber referentes a adiantamentos feitos a fornecedores, contas a receber referentes a adiantamentos feitos a colaboradores, aplicações financeiras de longo prazo etc.

- Passivo circulante – são dívidas ou compromissos exigíveis a curto prazo (inferior a 1 ano), que se referem à dívida com fornecedores, empréstimos bancários, provisões trabalhistas, impostos a pagar etc.

- Exigíveis a longo prazo – fazem parte do passivo não circulante da empresa e se referem às obrigações da empresa que serão liquidadas no longo prazo (superior a 1 ano). São as dívidas ou compromissos, como empréstimos bancários, financiamentos para aquisição de máquinas e equipamentos etc.

- Disponível – estamos nomeando como disponível o ativo circulante de disponibilidade imediata. Exemplo: saldo em conta bancária, saldo em aplicações de liquidez imediata e dinheiro.

Indicadores de Liquidez

Os chamados indicadores de liquidez trazem a capacidade da empresa de pagar os seus compromissos, seja no longo prazo, no curto prazo ou imediatamente.

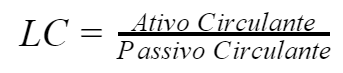

Liquidez Corrente (LC)

O indicador liquidez corrente demonstra de forma geral qual a capacidade da empresa de pagar os seus compromissos de curto prazo. Esse indicador é genérico e requer muita cautela em sua interpretação. Deve-se levar em consideração principalmente qual a facilidade de utilizar os estoques da empresa como pagamento de compromissos.

Este indicador também não considera a sincronização entre recebimentos e pagamentos, ou seja, você pode ter uma liquidez corrente de 2,5, que representa uma boa capacidade de pagar seus compromissos, mas pode ter problemas concentrados nos primeiros 60 dias. Por isso, recomenda-se a análise em conjunto com o fluxo de caixa projetado de 12 meses.

Liquidez Seca (LS)

A liquidez seca demonstra a capacidade de pagamento das dívidas da empresa, levando em consideração uma eventual paralisação das vendas e uma dificuldade de transformar o estoque em dinheiro, seja por obsolescência, por dificuldade na venda ou qualquer outro motivo.

Liquidez Geral (LG)

A liquidez geral demonstra qual a capacidade de pagamento da empresa no longo prazo.

As divergências entre datas de recebimentos e pagamentos também tende a ser um ponto de atenção, principalmente neste indicador que leva em consideração valores de longo prazo.

Portanto, ele deve ser utilizado levando em consideração uma evolução anual mais longa que torna o indicador adequado, ao demonstrar a perda ou o ganho do poder de pagamento geral da empresa ao longo dos anos.

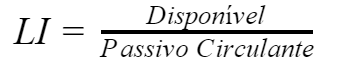

Liquidez Imediata (LI)

O indicador liquidez imediata demonstra qual é a capacidade da empresa de honrar os seus compromissos de curtíssimo prazo.

Esse indicador de liquidez requer algumas considerações, pois ele relaciona dinheiro disponível com dívidas que vencerão em até 1 ano (passivo circulante). No entanto, a empresa deve utilizá-lo para definição de um objetivo de manter um certo limite de segurança para o seu saldo disponível, principalmente para suprir fatores emergenciais ou sazonais.

Considerações finais

Não se deve considerar qualquer indicador de liquidez isoladamente, recomenda-se sempre utilizá-los de forma associada.

A utilização dos indicadores de liquidez atrelados à análise do fluxo de caixa projetado também é recomendada, pois irá trazer maior precisão na análise e maior segurança na tomada de decisão.

Como estamos tratando de indicadores conhecidos e muito utilizados pelo mercado, é recomendável a comparação com índices-padrão de empresas do mesmo segmento.

É importante também acompanhar a evolução dos indicadores ao longo dos anos. Isso traz percepções de sazonalidade ou qualquer outra variação de mercado que pode contribuir muito para a tomada de decisão.

Autor: Rodrigo de Paula | Sócio da VBMC Consultores