Conheça os 4 principais indicadores de endividamento

Introdução

O grande desafio das implantações de programas de gestão estratégica, por meio de metodologias como o Balanced Scorecard (BSC) ou Gerenciamento pelas Diretrizes (GPD), está na medição e monitoramento dos planos definidos durante a formulação estratégica.

Neste contexto entram em ação os famosos indicadores de desempenho ou KPI, acrônimo do termo em inglês “Key Performance Indicator”. Os KPIs são ferramentas muito utilizadas não apenas em sistemas de gerenciamento estratégico, mas em todo sistema gerencial produtivo, administrativo, comercial ou financeiro.

José Carlos Marion, doutor e professor da PUC-SP, renomado autor de diversos livros na área contábil e financeira, define três pontos fundamentais para a análise da situação econômico-financeira de uma empresa:

- Liquidez (situação financeira)

- Endividamento

- Rentabilidade (situação econômica)

Dando sequência ao artigo anterior onde tratamos especificamente de indicadores de liquidez, neste artigo o objetivo é tratarmos de forma sintética sobre os indicadores de endividamento.

Resgatando conceitos

Antes de apresentarmos os indicadores de endividamento, será necessário resgatarmos alguns conceitos importantes e alinharmos o que está sendo considerado neste artigo:

- Patrimônio líquido – são os valores que os sócios possuem na empresa. Em um balanço patrimonial (BP), o patrimônio líquido (PL) é a diferença entre o valor total dos ativos e o valor total dos passivos em um determinado período. O PL é formado principalmente pelo capital social (investimento feito pelos sócios), por eventuais reservas de capital e pelo lucro durante um determinado período.

- Ativo não circulante – são bens que só poderão ser transformados em dinheiro em longo prazo (superior a 1 ano). Exemplos de ativo não circulante: máquinas e equipamentos, bens intangíveis da empresa (marcas, direitos autorais, patentes etc.) imóveis da empresa, investimentos, aplicações com retorno de longo prazo, participação em ações de outras empresas etc.

- Imobilizado – são os bens imobilizados que contribuem de alguma forma para a operação da empresa. Fazem parte do ativo não circulante e são também chamados de ativos permanentes da empresa. Podem ser móveis, máquinas, equipamentos e imóveis como: prédios, galpões, escritórios etc.

- Passivo circulante – são dívidas ou compromissos exigíveis a curto prazo (inferior a 1 ano), que se referem a dívidas com fornecedores, empréstimos bancários, provisões trabalhistas, impostos a pagar etc.

- Exigível a longo prazo – faz parte do passivo não circulante da empresa e se refere às obrigações da empresa que serão liquidadas no longo prazo (superior a 1 ano). São dívidas ou compromissos que se referem a empréstimos bancários, financiamentos para aquisição de máquinas e equipamentos etc.

Indicadores de endividamento

As empresas necessitam de capital próprio ou de terceiros para financiar os seus recursos. Uma indústria, por exemplo, precisa de capital para comprar insumos, produzir e financiar as suas vendas.

Podemos considerar que o endividamento realizado como complemento dos capitais próprios para ampliação do negócio, modernização de parque fabril, capacitação de pessoas etc. são endividamentos sadios, já que os resultados gerados tendem a suprir os compromissos assumidos.

Por outro lado, existe o endividamento realizado para se pagar outras dívidas, que não são considerados endividamentos sadios, já que os custos destas operações são altos e as empresas tendem a entrar em um círculo vicioso, caso venha se perdurar por muito tempo esta situação.

De modo geral, os indicadores de endividamento nos trazem a quantidade da dívida (nível do endividamento), ou seja, a incidência de capital de terceiros, qualidade da dívida e a estrutura de capital. A seguir trazemos os principais indicadores:

1. Participação de Capitais de Terceiros (PCT)

Esse indicador traz o quanto dos recursos totais da empresa são oriundos de capital de terceiros, ou seja, demonstra o nível do endividamento da empresa.

Lembrando que o passivo circulante e os exigíveis de longo prazo são capitais de terceiros (dívida com fornecedores, empréstimos bancários, provisões trabalhistas, impostos a pagar, empréstimos, financiamentos etc.) e o patrimônio líquido são os capitais próprios (reservas de capital e lucro).

Principalmente em fases de inflação um pouco mais elevada é muito atraente a empresa trabalhar mais com capital de terceiros do que com capital próprio, até porque boa parte desse capital não gera encargos financeiros para empresa como os fornecedores, por exemplo.

Por outro lado, o exagero da participação do capital de terceiros dificulta a captação de recursos externos, já que a torna mais vulnerável a qualquer imprevisto de mercado. Portanto vale sempre o empresário buscar referências no seu segmento para este indicador e manter o devido equilíbrio.

2. Composição do endividamento (CE)

O monitoramento da composição do endividamento entre curto e longo prazo é muito relevante. Se houver uma concentração maior no endividamento de curto prazo, além de ser mais caro, ele poderá gerar maior dificuldade para a empresa honrar os seus compromissos em situações imprevistas de mercado.

Quando uma empresa tem dívida concentrada no curto prazo, principalmente formada por empréstimos, a qualidade do seu endividamento não é boa.

Por outro lado, se a concentração estiver maior no endividamento de longo prazo, além de ser mais barato para a empresa, ela terá maior capacidade de utilizar os resultados obtidos pelo capital investido para honrar os seus compromissos em uma situação imprevista de mercado, ou seja, a empresa terá mais tempo para replanejar a situação sem ter a necessidade de tomar medidas mais onerosas.

O CE, portanto, traz o quanto o capital total de terceiros terá vencimento a curto prazo.

Outro fator que interfere na qualidade do endividamento é a antecipação de recebíveis, seja por desconto de duplicatas, antecipação de cheques, cartões de crédito etc.

Essas operações são muito onerosas, elevam o custo e tornam a qualidade do endividamento muito ruim. O empresário tem de realizar o seu planejamento financeiro de modo a evitar ao máximo ter de utilizar esse tipo de recurso.

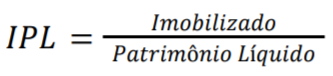

3. Imobilização do Patrimônio Líquido (IPL)

Esse indicador de endividamento demonstra o quanto a empresa imobilizou do total do seu patrimônio líquido e se refere a estrutura do capital da empresa.

Quanto mais a empresa imobilizar o seu patrimônio, menos recursos próprios disponíveis, portanto, maior a dependência de capitais de terceiros para financiar o ativo circulante (estoques, capital de giro etc.)

O IPL não demonstra sozinho o nível de dependência da empresa. Existem segmentos que têm maior índice de imobilização do patrimônio líquido devido a peculiaridades do negócio. Por exemplo, uma operadora de plano de saúde que possui hospital próprio, consequentemente o seu IPL tende a ser mais alto.

Novamente vale ressaltar que o empresário deve buscar referências desse indicador no seu segmento e buscar uma meta para o seu negócio.

4. Imobilização dos Recursos a Longo Prazo (IRLP)

Esse indicador traz o quanto que a empresa aplicou no imobilizado em relação ao exigível a longo prazo e patrimônio líquido, e se refere também à estrutura do capital da empresa.

O imobilizado da empresa tem características de vida útil longa, portanto é comum se utilizar recursos de longo prazo para aquisição destes bens. Esse indicador traz o quanto de recursos de longo prazo e patrimônio líquido a empresa aplica no seu imobilizado.

Considerações finais

Não se deve considerar qualquer indicador de endividamento isoladamente, recomenda-se sempre utilizá-los de forma associada. Como estamos tratando de indicadores conhecidos e muito utilizados pelo mercado, é recomendável a comparação com índices-padrão de empresas do mesmo segmento, de preferência concorrentes.

É importante também acompanhar a evolução dos indicadores ao longo dos anos, isso traz visões de sazonalidade ou qualquer outra variação de mercado que pode contribuir muito para a tomada de decisão.

É importante também a integração de indicadores de liquidez (situação financeira) com os indicadores de endividamento e rentabilidade (situação econômica).

Uma empresa, por exemplo, pode ter uma Liquidez Corrente (LC) de 1,4, supostamente alta para o seu segmento, demonstrando uma situação financeira de curto prazo satisfatória. Por outro lado, o seu PCT (nível de endividamento) pode ser considerado ruim para o seu segmento, porém isso não necessariamente significa que a empresa terá problemas para honrar os seus compromissos futuros. Quem dará essa resposta serão os indicadores de rentabilidade.

Autor: Rodrigo de Paula | Sócio da VBMC Consultores