Foco no lucro: como implementar um DRE gerencial simples e útil

Se você busca como implementar um DRE gerencial simples e útil, este material organiza os fundamentos e o passo a passo para construir um DRE que sirva à decisão — sem complicar, sem jargão desnecessário e com uma rotina mensal que cabe na realidade de pequenas e médias empresas.

Introdução

O DRE fiscal nasce para cumprir exigência legal; o DRE gerencial existe para apoiar a gestão. São documentos diferentes por natureza e propósito. Enquanto o fiscal prioriza regras contábeis e formatos padronizados, o gerencial reorganiza as contas na lógica de decisão, permitindo ver onde a margem nasce e onde se perde, quais produtos/canais/unidades sustentam o resultado e que ajustes imediatos melhoram o mês seguinte.

Quando o negócio cresce sem visibilidade, surgem sintomas fáceis de reconhecer: faturamento aumenta, mas a sobra não acompanha; o fechamento “escorrega” no calendário; e cada área conta uma história. O DRE gerencial ataca a causa: padroniza conceitos, cria um quadro único de análise e estabelece rituais para transformar dados em decisões com responsáveis e prazos.

Princípios do DRE gerencial

- Regime de competência. Reconheça receitas e custos no mês em que ocorrem. Isso evita distorções de caixa (adiantamentos, parcelamentos, sazonalidade de pagamentos).

- Margem de contribuição no centro. Explicite impostos e deduções de venda, custos variáveis (CMV/CPV, comissões, frete de entrega, meios de pagamento) e só depois analise despesas fixas. Assim você enxerga rapidamente a “motorista” do resultado.

- Simplicidade primeiro. Comece com um plano de contas enxuto. Detalhes excessivos travam a leitura e atrasam o fechamento. Aprofunde depois que a rotina estiver estável.

- Cortes por centro de resultado. Além do consolidado, crie ao menos um recorte relevante (produto, canal, unidade, carteira). É no corte que aparecem alavancas e desperdícios escondidos no total.

- Cadência D-5. Fechamento até o 5º dia útil: rapidez para decidir enquanto o mês ainda é “corrigível”. Ritmo previsível cria cultura.

Você precisa mesmo de um DRE gerencial?

Use o checklist. Se marcar duas ou mais afirmações, priorize a implantação:

- Não sei a margem de contribuição e o lucro por canal/unidade.

- Despesas pessoais e empresariais ainda se misturam nas contas.

- O fechamento oscila (sai no dia 10, às vezes no 20) e perde relevância.

- O DRE atual é extenso e pouco claro — ou nem existe de fato.

- Não comparo Real × Orçado nem Últimos 12 Meses (U12M).

Sem esses fundamentos, a empresa decide no escuro: correções chegam tarde, iniciativas competem por prioridade e a margem “escorre” por detalhes que ninguém rastreia.

Passo a passo para montar em 30 dias

1) Defina recorte e meta da versão 1.0

Comece pequeno e funcional. Estabeleça que a versão 1.0 entregará uma visão mensal consolidada e, no mínimo, um corte por centro de resultado (por exemplo, Varejo × B2B). A meta é fechar em D-5, apresentar em ritual mensal e sair da reunião com plano de ação para as principais variações.

- Escopo: consolidado + 1 ou 2 recortes críticos do negócio.

- Meta: D-5 com leitura clara e objetiva.

- Histórico: reprocessar ao menos 2 meses para criar série inicial.

2) Crie um plano de contas enxuto

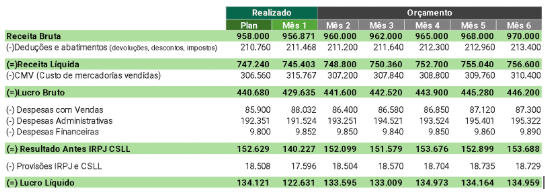

O encadeamento recomendado é: Receita bruta → Deduções (impostos, devoluções, descontos) → Receita líquida → Custos variáveis (CMV/CPV, comissões, frete de entrega, meios de pagamento) → Margem de contribuição → Despesas fixas (administrativas, comerciais, operacionais) → EBITDA → Despesas financeiras → Depreciação/Amortização (se relevante) → Resultado antes de impostos → Tributos → Lucro líquido.

Mantenha a árvore curta no início. Se a leitura ficar lenta, você detalhou demais. Se as decisões ainda parecerem “cegas”, então sim: desdobre as contas essenciais.

3) Separe variável de fixo (sem confundir fretes)

Variável acompanha as vendas: descontos, impostos sobre venda, comissões, frete de entrega, taxas de cartão. Fixo existe mesmo sem vender: aluguel, salários administrativos, TI, contabilidade. Um erro recorrente é lançar frete de compra como despesa — ele compõe o custo do produto (CMV). Já o frete de entrega pertence aos custos variáveis (venda).

4) Defina critérios de rateio objetivos e revisáveis

O objetivo do rateio é aproximar o custo da realidade operacional. Escolha um critério por conta, documente e revise a cada 6 meses. Exemplos práticos:

- Folha administrativa: FTE (equivalência de tempo) ou horas alocadas por área.

- Aluguel/Utilidades: m² ou número de estações de trabalho.

- TI/Equipamentos: quantidade de usuários.

- Logística compartilhada: número de pedidos ou volume movimentado.

- Nota: 20h/semana em jornada de 40h = 0,5 FTE.

5) Concilie e integre as fontes de dados

O DRE gerencial só é útil se os dados forem confiáveis. Monte um checklist mínimo do fechamento e esclareça “quem entrega o quê” em cada data:

- Faturamento: ERP/PDV com notas e devoluções batidas.

- Estoques e CMV: inventário, compras e custo médio ponderado.

- Despesas: balancete + planilhas de centros de custo.

- Financeiro: conciliação bancária e relatórios de meios de pagamento.

Checklist D-5: conciliações concluídas, posição de estoques fechada, provisões (13º/férias) registradas, impostos a recolher e despesas a apropriar devidamente lançadas.

6) Monte as visões que ajudam a decidir

Ofereça três “lentes” na versão 1.0: mês corrente, acumulado no ano e Últimos 12 Meses (U12M). No mínimo, crie: consolidado, por centro de resultado e Real × Orçado. Inclua um quadro com as 10 contas que mais variaram, com breve explicação do gestor responsável e ação proposta.

7) Estabeleça o ritual de gestão (governança leve)

Ritmo previsível evita “reuniões de torcida”. Sugestão de agenda mensal (50 minutos):

- 15 min — Destaques do mês: visão macro, riscos e oportunidades.

- 10 min — Margem por centro: o que sustentou/derrubou o resultado.

- 15 min — Plano de ação: variações críticas com responsáveis e prazos.

- 10 min — Decisões executivas: priorização e remoção de impedimentos.

8) Papéis e responsabilidades

- Financeiro: fechamento, conciliações, integridade de dados.

- Controladoria: plano de contas, rateios, relatório e análises.

- Gestores de área: explicação das variações e plano de ação.

- Sócios/CEO: direcionamento, priorização e patrocínio.

9) Rode um piloto e ajuste em 90 dias

- 1º mês: versão 1.0 em operação.

- 2º mês: ajuste fino de contas e critérios de rateio.

- 3º mês: estabilize D-5 e inicie um BI básico; só então amplie detalhamento.

Ferramentas e rituais

Você não precisa de um grande sistema para começar. Uma planilha clara, com abas por mês e um consolidado, resolve a versão 1.0. Deixe visíveis os critérios de rateio e um campo de comentários. Quando a rotina estiver estável, conecte ao BI para dashboards de margem por canal, variações e U12M. Para garantir prazos, use um Kanban do fechamento (D+1 a D+5) e uma agenda padrão de reuniões — o processo fica previsível e fácil de treinar.

Indicadores e KPIs essenciais

- Margem Bruta (%) = (Receita líquida – CMV) / Receita líquida.

- Margem de Contribuição (%) = (Receita líquida – custos variáveis) / Receita líquida.

- Despesas Fixas sobre Receita = Despesas fixas / Receita líquida.

- EBITDA e EBITDA (%) = resultado operacional antes de depreciação e amortização.

- Ciclo de Caixa = PMR + PME – PMP (em dias) para medir necessidade de capital de giro.

- Real × Orçado: variação absoluta e percentual por conta e por centro.

Indicadores de apoio: desconto médio concedido, frete/receita por canal, comissões/receita e CMV% por família. Eles contam “onde a margem morre” antes que o resultado final denuncie.

Erros comuns (e como evitar)

- Usar caixa em vez de competência. Provisione o que for devido no mês (13º, férias, impostos) para não “maquiar” resultado.

- Plano de contas inchado. Se a leitura ficar lenta, você detalhou demais; volte um nível.

- Rateios arbitrários. Use critérios objetivos, documentados e revisados periodicamente.

- Misturar despesas pessoais com empresariais. Contas e cartões separados; ocorrências tratadas como retirada de sócios.

- Fechamento sem prazo. Calendário D-5 + Kanban + papéis claros = previsibilidade.

- Sem recorte por centro de resultado. Ao menos um corte relevante (ex.: Varejo × B2B) para revelar alavancas.

- Dados sem rastreabilidade. Guarde notas do fechamento com fontes, planilhas e versões — auditar vira tarefa de minutos.

Resumo e próximos passos

Como implementar um DRE gerencial simples e útil em 30 dias: comece pelo básico, respeite a competência, coloque a margem de contribuição no centro, crie ao menos um recorte por centro de resultado e mantenha a cadência D-5. A disciplina transforma números em decisões e protege a margem todos os meses.

Quer ajuda para colocar seu DRE gerencial de pé?

A VBMC pode apoiar na versão 1.0, na rotina D-5 e na definição de KPIs para capturar valor de verdade.